Разделы сайта

Выбор редакции:

- Лабораторная работа "Сборка электрической цепи и измерение сил тока в её различных участках" Лабораторная работа по физике измерение силы тока

- Говорим о науке на английском языке

- Детская книга: «Холодное сердце

- К чему снится крот сонник К чему снится крот

- Инструкция расчет зарплаты зуп 2

- Параметры запрос к регистру накопления

- Суфле из творога - диетическое лакомство Суфле из обезжиренного творога

- Баранина тушеная Лучшие рецепты тушеной баранины

- Что такое общение кратко

- Внутреннее строение лягушки

Реклама

| Индивидуальный инвестиционный счет вычет по налогу. Инвестиционный налоговый вычет для иис |

|

Перед каждым из нас иногда возникает вопрос, как поступить с заработанными деньгами. Процент по вкладам невелик, едва покрывает инфляцию. Банки лишаются лицензий и возникают проблемы с возвратом нажитого непосильным трудом. Биржи пугают своей таинственностью. Слова «маржа» и «спред» вызывают мистический ужас. С 2015 г. в России заработал новый инструмент для получения прибыли. Это индивидуальные Они подходят новичкам и профессионалам, обещают 15-20 прибыли. Одним из плюсов такого инвестирования является получение налогового вычета ИИС. Что такое ИИСЭто специальный счет доверительного управления физического лица. Он имеет налоговые преимущества и некоторые ограничения. Клиент доверяет свои деньги в управление брокерам или банкам. Зачисленные деньги могут быть использованы на фондовом рынке для получения прибыли. ИИС имеет следующие особенности:

Государство поддерживает ИИС, чтобы увеличить приток ресурсов в экономику. Кроме того, они должны стимулировать население к накоплению, к созданию подушки безопасности. А долгие деньги - это важнейший ресурс. Торговать средствами ИИС можно только на российских площадках.

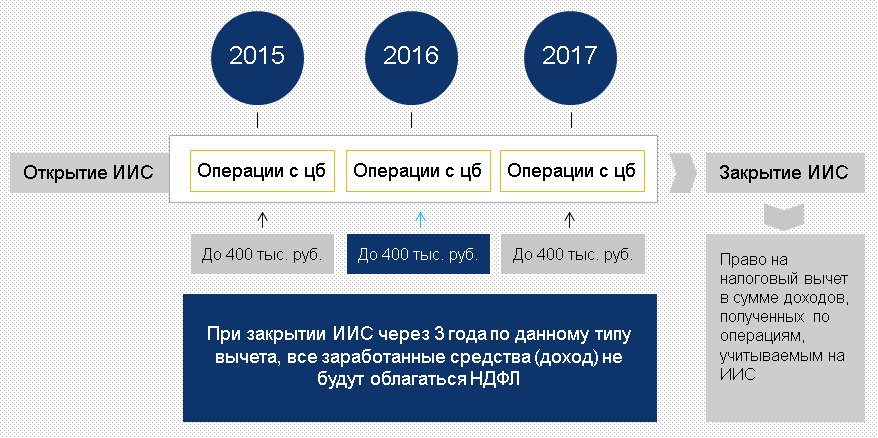

Виды налоговых вычетовИнвесторам предлагается два вида налоговых вычетов, на взнос и на доход. Каким видом воспользоваться решать вам. Вычет на взнос предлагает в размере 13%. Максимальная сумма, с которой начисляется льгота, - 400 тыс. руб. Деньги выплачиваются в следующем году за тот год, когда был сделан взнос, но не ранее чем через 3 года после открытия счета. Если за время существования счета будет получена брокерская прибыль, то с нее необходимо платить налоги. В случае если вы получили вычет и закрыли счет, не заплатив налог, нужно заплатить его позже. Иначе возможен крупный штраф. Этот вид вычета подойдет официально работающим людям, которые платят НДФЛ и не ведут активной рыночной деятельности. Особенности ИИСВычет на доход освобождает владельца от налогов на прибыль, полученную с помощью ИИС. Ограничений на сумму в данном виде вычета нет. Воспользоваться этим выгодно людям, которые получают значительные доходы. По сравнению с обычным депозитным вкладом ИИС несомненно выгоднее, если вы планируете вложиться на длительный срок. Банки постоянно уменьшают процентную ставку. Если ставка на 5% больше, чем ставка Центробанка, то дивиденды с депозита еще и подлежат налогообложению. ИИС имеют льготы, которые могут существенно увеличить ваш доход. Налоговый вычет ИИС - одно из преимуществ. Многих пугает длительный срок в три года, на который необходимо открыть вклад. Но надо помнить, что открыть счет можно заранее, не вкладывая ни копейки. Потом, когда появятся свободные деньги, вы сможете их вложить. Три года будут считаться с момента открытия

Получение налогового вычета ИИСВ первом квартале текущего года требуется подавать декларацию по своим счетам для получения вычета за прошедший год. ИИС позволяет получить вычет 13% по НДФЛ от инвестированной суммы. Для этого необходимо понимать, что делать для его оформления. Это несложная процедура и занимает не так уж много времени. Документы для налогового вычета ИИСДля получения вычета надо иметь следующие документы:

ДекларацияСначала надо составить декларацию по инвестиционному счету. Для этого на сайте налоговой инспекции есть программа, которая поможет это сделать быстро и не совершить досадных ошибок. Установить ее на компьютер очень просто. После установки надо заполнить все необходимые разделы. Начальные условия заданы по умолчанию. Номер своей налоговой инспекции можно определить по району проживания в выпадающем списке или найти в поисковой системе.

Следуюшим шагом будет заполнение сведений о декларанте. Если этого не сделать, то программа напомнит об этом. Заполняются все необходимые разделы, иначе невозможно будет продвинуться дальше. Код ОКТМО, который необходимо вписать, можно узнать на сайте налоговой инспекции по соответствующей ссылке. Следующим шагом будет заполнение сведений о доходах, полученных за прошедший год. Здесь обязательно надо указать источник, откуда производились выплаты. Указываем название и реквизиты работодателя и помечаем опцию о расчете стандартных вычетов. Если за год было несколько работодателей, то указываются все. Доходы должны до копейки совпадать с суммой в справке 2НДФЛ. Заполняем форму о стандартных вычетах В этой вкладке надо указать то, что полагается именно вам. Если у вас есть социальные (на благотворительность, лечение и обучение) и имущественные вычеты, то заполняются соответствующие вкладки. После этого переходим к форме "Налоговый вычет ИИС".

Из четырех подразделов надо выбрать тот, который относится к инвестиционному вычету. Далее необходимо ввести сумму, внесенную вами за прошедший год. Все сведения надо проверить и если все правильно распечатать. В распечатанном виде это будет около 6 страниц на стандартных формах. Пошаговая инструкцияРезюмируя все вышесказанное, определим последовательность действий для получения налогового вычета ИИС. Ниже приведена пошаговая инструкция. Пошаговая инструкция к налоговому вычету ИИС: Шаг 1. Получаем справку 2-НДФЛ от всех работодателей (оригиналы). Шаг 2. Получаем документы от брокера. Шаг 3. Готовим налоговую декларацию 3-НДФЛ. Шаг 4. Пишем заявление на вычет в двух экземплярах. Один отдается в налоговую инспекцию, а второй, с подписью инспектора, остается у вас. Бланки можно скачать в Интернете или получить в налоговой службе. Надо обязательно знать реквизиты своего счета, на который будут зачислены возвращаемые средства. Шаг 5. Составляем реестр документов в двух экземплярах. Один экземпляр остается у вас на руках, второй отдается в инспекцию. Шаг 7. Формируем пакет документов и сдаем в налоговую инспекцию. Если есть дополнительные налоговые вычеты, то включаем туда договора и документы на лечение, образование, покупку недвижимости (копии). Шаг 8. Сдаем документы в налоговую инспекцию.

Преимущества ИИСИИС появились только в 2015 г. Для большинства клиентов это экзотика. Мы привыкли пользоваться банковскими депозитами. На первый взгляд они очень похожи, но есть важное различие. Когда мы размещаем деньги на депозите, банк обещает фиксированный процент. Этот процент напрямую зависит от ставки ЦБ, и сейчас в основном колеблется около 8%. Банки, предлагающие запредельный процент, ненадежны, связываться с ними не стоит. ИИС можно распоряжаться по-разному. Если вы не хотите рисковать, можно воспользоваться безрисковой схемой, разместить деньги на ИИС и получать прибыль в виде возврата налогов. Если вы совершаете крупные сделки на рынке и получаете большой доход, то второй тип налоговых льгот совсем освободит вас от их уплаты. Не надо будет скрывать свою прибыль. ИИС поддерживаются государством, что гарантирует их надежность.

По ИИС? Это зависит от того, каким из видов налоговых льгот вы решили воспользоваться. Один тип позволяет получить налоговый вычет ежегодно. Второй тип вообще освобождает от уплаты налогов на доход, когда счет закрывается. Какой налоговый вычет при открытии ИИС вы выберете, зависит от вас. Выбор брокера для открытия ИИСИндивидуальный инвестиционный счет имеет четкие, законодательно прописанные правила, одинаковые для всех участников. Брокеры получают возможность конкурировать, только предлагая дополнительные услуги и удобства для вкладчиков. Поэтому при выборе компании надо внимательно рассмотреть, что она собой представляет и что предлагает. Репутация в финансовой сфере имеет большое значение.

Надо знать, как давно она на рынке, есть ли необходимые лицензии, были ли скандалы и нарекания. Кроме того, надо поинтересоваться:

Ответы на эти вопросы помогут сделать верный выбор для инвестиций. Стоимость обслуживания - важная характеристика. Оценить ее выгоду можно, только точно зная, как вы собираетесь использовать ИИС. В одном случае она может свести на нет вашу прибыль, в другом - оказаться совсем небольшой. Как легко можно открыть счет, есть ли возможность сделать это удаленно или обязательно надо идти в банк, тоже важно. Особенно это имеет значение для небольших городов, где представительства брокера может и не быть. Организация вывода денег может предоставить законную возможность получить доход раньше срока. Надеемся, что статья об ИИС, налоговом вычете, позволит вам сделать правильный выбор. Инвестиционный налоговый вычет появился сравнительно недавно. Возможность получить причитающиеся суммы по финансовым действиям образовалась в начале 2016 года. С этого момента стало возникать много вопросов. Именно по этому гражданам необходимо знать, как инвестиционный налоговый вычет в 2018 году производится и какие есть нюансы при его оформлении и расчете. Вычет по инвестиционному балансу это вид возмещения позволяющий получать владельцам учрежденных финансовых счетов по программе ИИС процент от суммы налогового вычета. Установлен ряд аспектов, в которых следует ориентироваться.

К основным, к которым относится вычет по ИИС, можно причислить возможность выдачи расчета для инвесторов находящихся не в государственном, а в частном поле. Такая категория граждан стала основным направлением для развития системы ИСС, начиная с 2016 года. Правовое регулирование инвестиционного балансаНК РФ инвестиционный налоговый вычет регулирует рядом статей. Выделяется и относящиеся к ней пункты.

Ст. 219.1 инвестиционные налоговые вычеты налогового кодекса регулирует в части проведения алгоритма расчета по сформированному балансу. Норма регулирует дотации при положительном финансовом действии, направленные для вложения ценных бумаг.

Пункты 2 и 3 данной статьи указывает на размер осуществляемого вычета — 13% и прописывает условия, при соблюдении которых, лицо может получить возможность полностью освободиться при совершении финансовых операций от уплаты НДФЛ. Лица, имеющие право претендовать на вычетИнвестиционный налоговый вычет 2017 года получил ряд дополнений к основному списку граждан имеющих возможность получать расчеты от ИФНС.

Как было уже отмечено, получать вычет инвестиционного налогового направления имеют право все граждане РФ, занимающиеся торговлей различными видами финансовых активов в виде бумаг. Данная форма финансовых активов причисляется к имуществу. Поэтому при совершении сделки продажи таких активов лицо должно выплачивать налог в бюджет.

Сюда же были включены инвесторы, которые не только владеют акциями и облигациями и занимаются их реализацией, но и граждане, которые прямо задействованы на торговле в фондовой бирже. После расширения нормы все находящиеся в фондовой системе участники и держатели бумаг являются основными категориями граждан претендующих на вычеты по инвестиционному балансу. Как проводится расчет

Сумма инвестиционного налогового вычета опирается на предоставленную держателем и торговцем декларацию . Сама же процедура, по которой производится расчет исходя из поданной декларации, осуществляется по состоянию, в котором находятся инвестиционные счета граждан:

На основании представленных показателей на инвестиционных счетах гражданина и будут приводиться точные расчеты по отчислениям.

При использовании на счете НДФЛ порядок проведения расчета будет следующим:

Порядки расчетов могут меняться исходя из оснований при содержании инвестиционных накоплений Где получают вычетыИменно ИФНС является основным государственным лицом, проводящим регулятивную функцию в обозреваемой сфере. В отделе по месту регистрации лица производятся консультации по счету. Если нужны выписки подтверждающие факт отсутствия транзакций с инвестиционных счетов также следует обращаться к налоговую.

Если держатель счета работает через посредника в лице брокера, то по доверительному договору управления все документы будут передаваться ему. На основании полученных бумаг брокеры направляют запросы для расчетов по налоговым вычетам с курируемых ими инвестиционных счетов от ФНС. Какие есть законные основанияИнвестиционный налоговый вычет, по основным средствам получаемый с НДФЛ перечисляется держателю счета при соблюдении главного правила прописанного в договоре. Им является не нарушение сроков действий договоров по ИИС. Он равняется 3 годам. Существует ряд моментов, не дающих возможность получить причитающиеся держателю выплаты:

Важно соблюсти установленный по закону срок. Он составляет 3 года после расторжения договора по ИИС.

Действующие порядки для получения вычетов контролируются следующими правилами:

При соблюдении установленных правил, инвестиционные налоговые вычеты будут доступны уже после окончания договора. Как рассчитываются вычетыИнвестиционный налоговый вычет по НДФЛ производится при помощи установленных алгоритмов и правил. По общему порядку они имеют следующий вид:

Вычет выдается не чаще 1 раза за 12 месяцев переводом средств, либо в виде неуплаты НДФЛ с полученной прибыли. Наглядные примерыОбщие примеры инвестиционных налоговых вычетов достаточно простые. Операция при начислении полностью при подсчете зависит от текущих показателей денежных средств у держателя по ИИС. Ниже будет разобрано 3 часто используемых способа:

Расчеты инвестиционных налоговых вычетов проводиться именно по представленным трем вариантам. Если же держатель расторгает договор, у него не будет права чтобы получать инвестиционные налоговые вычеты. Только при соблюдении установленных правил есть возможность претендовать на льготы и выплаты. Как по закону выдаются вычеты держателямИнвестиционный срок чтобы получить доход от ИФНС составляет 36 месяцев, начиная со дня, когда был закрыт договор по ИИС. В случае если срок будет упущен, получить причитающиеся выплаты расчета владелец не сможет.

Как получить инвестиционные налоговые вычеты по действующим системам через НДФЛ? Требуется соблюсти следующий порядок действий:

Это все действия, которые необходимо выполнить гражданину. Далее остальные задачи будет выполнять брокер. Необходимые типы документовПотребуется предоставить бумаги следующего образца:

К пакету бумаг прикрепляется запрос на получение инвестиционных налоговых вычетов от отделения ФНС. Важные моменты при полученииИнвестиционные налоговые вычеты по 3-НДФЛ будут активны всего 36 месяцев после подписания соглашения. Получить вычет максимум можно 1 раз за 12 месяцев. После расторжения договора действует срок получения 36 месяцев. При открытии ИИС и внесения средств на счет их нельзя будет снимать, и выводить в течение действующего по договору срока. Если это прописанное и основное условие будет нарушено, то право на получение инвестиционного налогового вычета упраздняется. Часть операций осуществляет при ведении счета сам брокер. Важно отобразить в договоре об оказании услуг все требования и правила, по которым будет проводиться данная процедура. Средства на счет держателя могут заводиться в больших суммах, однако право на получение налогового вычета ограничивает объем средств при обращении с максимальной суммы до 400 000 рублей. Объемы средств индивидуальных инвестсчетов (ИИС) в России выросли почти в 2,5 раза. В России по данным на середину декабря 2016 года открыто более 177 тысяч ИИС. Если сумма активов на счетах ИИС на конец 2015 составляла чуть более 5 миллиардов рублей, то на конец текущего года этот объем может превысить уже 12 миллиардов. Усиление притока денег на ИИС происходит за счет годовых премий, бонусов и 13-х зарплат. А в чем выгода от открытия такого счета в плане налогов?Владелец ИИС получает налоговый вычет от государства. Вам предоставляется один из двух вариантов налогового вычета, которые в разной форме могут компенсировать подоходный налог в 13% (НДФЛ). То есть за три года при инвестировании каждый год максимальной суммы 400 тысяч рублей можно получить 156 тысяч рублей — и это только за счет налоговых льгот, без учета результата от самих инвестиций.Другой вариант — когда инвестор не пользуется льготой на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет действия счета. Под занавес 2016 года наблюдается усиление притока средств на ИИС — в частности, это те премии, бонусы и 13-е зарплаты, которые в прошлые годы люди без лишних колебаний переводили в депозиты. Стоит учитывать и желание инвесторов получить более солидную сумму налогового вычета в будущем году, ведь для этого необходимо успеть приобрести активы до истечения текущего года. Как лучше распорядится средствами индивидуального инвестиционного счета?Владельцы ИИС выбирают для себя стратегии в зависимости от своего уровня опыта и знаний. Тем, кто только знакомится с финансовым рынком, обычно рекомендуется использовать консервативные решения. К примеру, облигации надежных компаний. Часть новых клиентов покупает доллары и евро по выгодному биржевому курсу. Часть выбирает более рискованные стратегии. Те, кто уже имеет успешный опыт инвестирования на рынке, в большинстве своем выбирают агрессивные стратегии, активно торгуют акциями и на срочном рынке.Можно ли вернуть НДФЛ без лишних хлопот и хождений по налоговым?Формальных препятствий на пути к открытию ИИС все меньше. Есть сервисы, в том числе и у инвестиционных компаний, позволяющие владельцу счета без хлопот получить заполненную форму 3 НДФЛ для подачи в налоговый орган.ИИС постепенно становится одним из драйверов развития отечественного фондового рынка. Нововведение повышает интерес людей к инвестициям, потому что благодаря налоговым стимулам есть возможность попробовать свои силы на фондовом рынке. Поддержка со стороны государства уже говорит о том, что этот рынок — важная часть экономики и личного финансового планирования. Росту популярности ИИС сопутствуют такие факторы как снижение ставок по банковским вкладам и увеличение финансовой грамотности населения. А если пошагово? Какова инструкция по открытию инвестиционного счета и возврату НДФЛ?

А можно подробно описать варианты возврата НДФЛ в случае открытия индивидуального инвестиционного счета?1 вариант — ежегодная 13% льгота на взнос. Открываете ИИС и вносите на него до 400 000 рублей. Этот взнос уменьшает налогооблагаемую базу: инвестор может рассчитывать на возврат НДФЛ из бюджета в размере до 13% от внесенной на ИИС суммы. То есть, открыв счет на максимальные 400 000 рублей, вы можете рассчитывать на возврат НДФЛ в размере до 52 000 рублей. Для этого необходимо обратиться в налоговую службу со справкой от брокера, в которой указана сумма внесенных на ИИС средств.По окончании налогового периода причитающиеся к возврату средства будут перечислены на ваш банковский счет. Если инвестор каждый год будет довносить средства, то операцию можно повторять ежегодно — вносить средства на ИИС и уменьшать налогооблагаемую базу на 13%. Важный момент: такой налоговый возврат может получить только тот инвестор, который уже платил НДФЛ (например, с зарплаты) в течение года, когда был сделан взнос. Поэтому инвестор может рассчитывать на возврат не более суммы налога, уже уплаченного в казну. При закрытии инвестиционного счета придется заплатить 13%-ый налог на доход, полученный по операциям на счете. Этот вариант может подойти консервативным инвесторам: 52 тысячи при взносе 400 тысяч в год практически «в кармане», а увеличивать эту доходность можно с помощью консервативных инвестиций. 2 вариант — Доход без налога. Этот тип индивидуальных инвестиционных счетов предполагает, что инвестор не получает льготу на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет при закрытии ИИС. Этот вариант может быть интересен активным трейдерам, которые готовы принять более высокие риски в расчете на потенциально более высокую доходность.

При выборе типа индивидуального инвестиционного счета стоит помнить, что хотя изменить тип ИИС нельзя, выбор вы делаете не на всю жизнь. По прошествии трех лет вы можете закрыть счет и открыть новый — уже с другим типом налогообложения. Индивидуальный инвестиционный счет (ИИС) – счет особого типа, который дает владельцу счета определенные налоговые льготы. Счет открывает и ведет брокер (или управляющий) на основании договора на брокерское обслуживание (или договора доверительного управления ценными бумагами). Такой счет может открыть только физическое лицо, являющееся налоговым резидентом РФ. И только один счет. При этом необходимо заключить договор на ведение ИИС как минимум на 3 года – это минимальный срок инвестирования средств на ИИС для получения инвестиционного налогового вычета. Вы можете получить налоговый вычет по ИИС одним из двух способов по Вашему выбору: (1) Вы можете ежегодно получать налоговый вычет в сумме внесенных на счет денежных средств (но не более лимита), или (2) в том случае, если Вы получили прибыль от операций на ИИС, Вы можете не платить налог на доходы с этой прибыли. Этому вычету посвящена статья 219.1 «Инвестиционные налоговые вычеты» Налогового кодекса. Как подсчитать вычет и налог к возвратуСумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму, с которой у Вас удерживают налог. Получить от государства в виде возвращенных налогов Вы сможете не сумму вычета, а 13% от суммы вычета, то есть то, что было заплачено в виде налогов. При этом Вы не сможете получить больше, чем заплатили налогов. Например, Вы внесли на ИИС 100 рублей. 13% от 100 рублей это - 13 рублей. Вы сможете получить 13 рублей, только если заплатили за год 13 рублей налогов. Если Вы заплатили налогов меньше, то сможете вернуть только то, что заплатили. Также при расчете нужно учитывать лимит вычета, установленный законом. Если лимит вычета составляет 400 000 рублей в год, Ваш вычет за год не может быть больше, а налог к возврату за год не может быть больше чем 13% от лимита вычета, то есть 52 000 рублей. Вернуть можно только налоги, уплаченные по ставке 13% (кроме налога с дивидендов). Как открыть ИИС?Для открытия индивидуального инвестиционного счета вам необходимо найти брокерскую компанию, имеющую лицензию центрального банка. Сейчас мы сотрудничаем с инвестиционной компанией «ЦЕРИХ», имеющей высокий рейтинг надежности AA+ и все необходимые лицензии для проведения сделок на фондовом и валютном рынке. Для открытия инвестиционного счета вам не требуется сбор документов, вы можете сделать это онлайн, не выходя из дома. Вам необходимо перейти по ссылке на страницу инвестиционной компании , выбрать наиболее подходящую вам стратегию и тип вычета. После чего с вами свяжутся сотрудники брокерской компании, поэтапно расскажут какие действия нужно выполнить для открытия счета, и даже дадут рекомендации по инструментам торговли. Главное нужно помнить, что можно открыть только один ИИС, и к выбору управляющей компании необходимо серьезно. Максимальный размер вычета по ИИС и условияТакой вычет можно получать каждый год, неограниченное количество раз. Но максимальный размер вычета по взносам (способ 1) составляет 400 000 рублей в год. По вычету по прибыли (способу 2) ограничений нет: при любой сумме прибыли НДФЛ не удерживается. В каждом из способов, если Вы закроете ИИС раньше, чем через 3 года с момента заключения договора на ведение счета, все перечисленные Вам суммы налога к возврату нужно будет вернуть в бюджет. Вычет по взносам (первый способ)Для того чтобы получить налоговый вычет по взносам на ИИС, необходимо, чтобы у Вас был только один договор на ведение ИИС. Обязательное условие для получения такого вычета – наличие доходов (например, заработной платы) в том году, за который планируется получение налогового вычета. Доходов, с которых был удержан и перечислен в бюджет налог по ставке 13%, кроме дивидендов. По окончании того года, за который Вы хотите получить вычет, в налоговую инспекцию необходимо предоставить декларацию 3-НДФЛ, заявление на возврат налога, справку 2-НДФЛ и документы, подтверждающие право на вычет, то есть документы, подтверждающие факт зачисления денежных средств на ИИС. Вычет по прибыли (второй способ)Получить налоговый вычет на доход можно по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. Необходимо предоставить налоговому агенту (брокеру) справку из налоговой инспекции о том, что Вы не пользовались правом на получение налогового вычета по взносам на ИИС в течение всего срока действия договора на ведение ИИС, а также не имели других аналогичных договоров. После чего Вам будут выплачены Ваши денежные средства, и налог на доходы не будет удержан. При этом не важно, есть ли у Вас другие доходы, облагаемые налогом по ставке 13%. Если Вы закрываете ИИС ранее, чем через 3 года после его открытия, с прибыли от операций на счете будет удержан НДФЛ. Выбор между двумя способамиПолучить вычет можно или по взносу, или по прибыли. Нужно выбрать одно из двух. Есть среди прочих такие стратегии выбора:

Сравнение двух способов

ПримерыСпособ 1. Заработная плата Александры в 2015 году составила 100 тысяч рублей в месяц. Каждый месяц она получала 87 тысяч рублей (87%), остальные 13 тысяч рублей (13%) работодатель удерживал и перечислял в бюджет в виде НДФЛ. Александра в 2015 году открыла Индивидуальный инвестиционный счет, заключила договор на ведение счета сроком на 3 года и внесла в течение года на счет 400 тысяч рублей. В 2016 году, обратившись в налоговую инспекцию, Александра получила вычет за 2015 год в сумме 400 тысяч рублей. Налог к возврату составил 52 тысячи рублей. В 2016 году Александра внесла на тот же ИИС 200 тысяч рублей. В 2016 году заработная плата Александры была такой же, как и в 2015 году. В 2017 году Александра получила вычет за 2016 год в размере 200 тысяч рублей, а налог к возврату составил 26 тысяч рублей. Способ 2. Светлана в 2015 году открыла Индивидуальный инвестиционный счет, заключила договор на ведение счета сроком на 3 года и внесла за весь период действия договора на счет 500 тысяч рублей. Вычет по взносам на ИИС (способ 1) Светлана не получала. В 2018 году после того как прошло 3 года Светлана решила закрыть счет. Она получила 600 тысяч рублей. Ее прибыль составила 100 тысяч рублей. Она имеет право не платить налог на доходы (получая вычет) с этих 100 тысяч рублей. Документы для получения вычета по взносамТакие документы нужно подать в инспекцию для получения вычета по взносам (первый способ):

Как получить вычет с НалогиейНа веб-сайте Налогия Вы найдете все для того, чтобы получить вычет. Теперь не нужно обращаться к консультантам. Вы сможете все сделать быстро и надежно: 1 Заполнить декларацию и заявление на возврат на веб-сайте Налогия. С нами правильно заполнить декларацию и заявление будет быстро и просто. 2 Приложить к декларации сопроводительные документы. Документы, подтверждающие Ваше право на вычет. 3 Подать документы онлайн или отнести в инспекцию и получить деньги. Подготовленные документы Вам останется только подать онлайн через Налогию или отнести в инспекцию. Чтобы перейти к заполнению налоговой декларации 3-НДФЛ на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже. Если у вас еще нет индивидуального инвестиционного счета, нажмите кнопку Открыть ИИС. Вы перейдете на веб-сайт брокера «ЦЕРИХ» где сможете это сделать. Для повышения интереса со стороны населения к финансовым рынкам, в 2015 году появилась госпрограмма, предусматривающая открытие специального счета у брокера или управляющей компании — индивидуального инвестиционного счета (ИИС) — с целью получить освобождение дохода по операциям с ценными бумагами от налога, либо получить возврат 13% от суммы пополнения счета. За первый год программы, ИИС открыли 88 907 человек. Что такое вычет по счету ИИС?Есть несколько правил для тех, кто хочет воспользоваться преимуществами данного инструмента:

Калькулятор расчета вычета по НДФЛ подскажет, сколько вам должно государство. При необходимости вы сможете обратиться к специалистам компании НДФЛка , которые помогут вам вернуть деньги. Какой вариант ИИС выбрать?Если ваша цель получать ежегодно доход в сумме до 52 000 рублей за счет возврата налога, вы ориентируетесь на рост стоимости актива (акций, облигаций, валюты), тогда вариант с ежегодным вычетом для вас более предпочтительный.Если вы уже знакомы с финансовым рынком и имеете опыт самостоятельной работы с аналогичными инструментами, тогда выбирайте вариант освобождения операций с ценными бумагами от налогообложения. Для открытия ИИС у брокера достаточно прийти в офис, подписать анкету и пару договоров, после чего вы становитесь клиентом брокера, получаете доступ в личный кабинет для удаленного управления своими счетами и средствами. Многие брокеры предлагают дистанционное открытие счета. Схематичная последовательность шагов при инвестировании с использованием ИИС: Что еще важно знать про ИИССрок инвестирования — 3 года. Счет можно открыть и закрыть в любой момент, ограничений нет. То есть, если вы зачислили деньги на счет ИИС и они вдруг резко понадобились, то деньги со счета выводятся и счет закрывается. Если вы уже получили вычет, то его придется вернуть.Когда ИИС «исполнится» 3 года, его вовсе не обязательно закрывать, а можно продолжать использовать для операций с ценными бумагами и делать возвраты НДФЛ и далее. Деньги — открытие счета и его ведение у брокера — бесплатно. ИИС — это прекрасная возможность познакомиться с брокером, оценить его услуги и сервисы, качество аналитической поддержки, удобство личного кабинета и торговых систем. И нвестиции в рублях — вкладываясь в биржевые инструменты, вы сможете получать дополнительный доход. Пример:Инвестиции в иностранной валюте. Диверсификация ваших вложений в валютные активы помогут исключить риск снижения курса рубля. Удобство. Все, кто сталкивался с налоговыми инспекциями, помнят очереди, бумажные декларации и т.д. Сейчас все намного проще: брокер готовит документы, клиент через кабинет налогоплательщика подает эти документы в электронном виде, и после проверки получает возврат НДФЛ на свой банковский счет — текущий или счет, «привязанный» к пластиковой карте. Далее, инвестор может распоряжаться деньгами по своему усмотрению. * Средневзвешенная процентная ставка по привлеченным кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях от 1 года до 3 лет по состоянию август 2018. Источник ЦБ РФ. ** ОФЗ-24019-ПК. Доходность к погашению 7,52%. Расчет не включает комиссии и налоги. *** Облигации: ООО «Легенда», 001Р-01. ISIN RU000A0ZZCV0. Ставка текущего купона 14%. Данные предоставляются исключительно для целей ознакомления и не являются основанием для принятия финансовых и иных решений. |

| Читайте: |

|---|

Популярное:

Новое

- Говорим о науке на английском языке

- Детская книга: «Холодное сердце

- К чему снится крот сонник К чему снится крот

- Инструкция расчет зарплаты зуп 2

- Параметры запрос к регистру накопления

- Суфле из творога - диетическое лакомство Суфле из обезжиренного творога

- Баранина тушеная Лучшие рецепты тушеной баранины

- Что такое общение кратко

- Внутреннее строение лягушки

- Справка о состоянии расчетов Расшифровка по налогам